看似简单的经典价值投资方法,实际操作战胜90%的散户

1/5、不同盈利模式,不同应对方式

投资中有一个经典的问题,手中持有低估品种连续上涨几天后,已经有了10个点的利润了,不再低估,但也谈不上高估,此时是抛还是留?

这种情况下呢,我的处理有三种:1、卖出,2、持股不动,3、继续买进——哈哈,好像是一句废话,但下面的话就不是废话了——

如果在此股上的盈利模式是“成长加仓”,就要判断基本面是否发生了质变,如果是,加码买进。这种思路,我在《如何把握公司业绩与股价双爆发的时间点?》一篇中已经说过了。

如果在此股上的盈利模式是“困境反转”,就要看目前的股价对应前一个盈利周期的哪一个上升点,当时对应的盈利水平如何,当时的估值包括哪些跟现在差不多的预期?

如果你判断基本面还需要半年以上才可以达到这个水平,说明确定性一般,就应该继续当成“困境反转”持股;如果判断本季就已经达到,即已完成“困境反转”,那就应该进入其他盈利模式,或者结束投资。

如果在此股上的盈利模式是“价值中枢”,那就是本文的内容了。

“价值中枢”是最经典也是最基本的价值投资方法,也是价值投资者首先应该掌握的模式,故将分为两篇,上篇讲基本原理及操作,下篇是操作失败后的应对。

盈利模式系列前三篇

价值投资的四种盈利模式,掌握一种就能受益终生

困境反转:未经历挫败的公司,不值得投资

如何把握公司业绩与股价双爆发的时间点?

2/5、“价值中枢”的核心逻辑

价值投资的核心很简单,就是赚企业业绩增长的钱,比如说,假定一只股票市盈率年初和年尾保持不变,它的eps增加了20%,那么它的股价也会上涨20%。股票的“实际价值”如下图,是一根向上倾斜20%的线,价格围绕价值上下波动。

如果你的投资预期收益是20%,那么最简单的方法就是找到一支业绩增长20%估值合理的公司,不管股价如何波动,佛系持股,任由市场的力量最终把股价推升20%,坐收20%的利润,这是巴菲特的核心方法,也是最经典的价值投资方法。

但问题在于,市盈率不变这个前提太理想了,实际上,就算是盈利最稳定的白马股,PE也是不停变化的,变化的动力来源于市场风格波动的影响,比如去年的白马股行情,业绩增长率没有变化,估值却涨了一大波。

一般而言,在成熟市场,价值投资者应该无视这些市盈率的短期波动,去追求长期的业绩增长带来的回报,但A股却不应该这样,主要原因有三个

第一个原因:A股的短期波动太过剧烈,市场先生会用极低的价格卖给你股票,又要用极高的价格买你手上的股票,就像有人要给你送钱一样,你到底要不要呢?

事实上,巴菲特不但不会拒绝,反而在不断寻找这种低价和高价交易的机会。

第二个原因,谁也不能保证自己的研究结论是准确的,大部分市场公认的高成长公司,都是阶段性的成长,我们的操作必须要增加“容错率”,就一定要在估值偏高的区间,兑现一部分利润。

第三个原因:市场的机会是一步步走出来的,都需要投入一定的资金去拥抱“新机会”,所以必须要在旧有持股中兑现一部分合理的利润,以提高资金使用效率。

我在《为什么买到大牛股的人多,真正赚到钱的人少?》一文中讲过这个理由,赚钱不能赌一两只股票是牛股,而必须让自己整体持仓的“赔率与确定性”处于最佳状态,要敢于放弃一部分持股利润,哪怕以后再追高也是值得的。

所以,答案就是:

1、如果波动在一定幅度范围内,我们就置之不理,安安稳稳地赚个业绩增长的钱;

2、跑到范围外,向上我们就先兑现一笔,以提高资金利用效率,向下就加仓,用高仓位提高收益,后两个都是赚估值的钱;

退可守,赚业绩的钱,进可攻,赚估值的钱,这就是“价值中枢”策略的核心逻辑。

具体的操作分三步。

3/5、“价值中枢”三个步骤

第一步,在季报或预告发布后,确定一家公司目前合理价值区间,中间值为价值中枢,以光环新网为例

(定股价合理区间即为估值方法,我在估值系列的几篇有详细介绍)

第二步,根据业绩预测增长率,划一个向上的斜线

第三步,在这个斜线向上向下一定的空间,股价在此范围内波动,就佛系持股,超过上限或低于下限,就分批卖出和买入。

说到这儿,大家一定有很多问题,别急,我们一个一个来。

第一个问题,你怎么知道机构的预测是准确的呢?

没错,机构的预测通常跟实际业绩还是有差距的,所以特别提醒,“价值中枢”的方法仅仅适合于增长率比较稳定,而且稳定在25%以内的常态增长范围内的白马股。

比如上图选择了光环新网示意,因为光环新网核心的一线城市及周边的IDC业务是需要行政审批的限制性资源,类似商业地产,可获得稳定增长“地租”;而且机构很容易要跟据上架率测算业绩增长。业绩稳定后,一是容易有长线资金,减少波动性,另外估值变化空间也不大,所以被我拿来做示意 。

那种业绩暴增50%以上的阶段性成长股、行业趋势股或困境反转公司,不能用这个方法,切记切记!

机构预测的准确度与业务的复杂性有关,所以还可以翻看一家公司往年机构的预测值与实际业绩的偏离度。

此外,我们只能在区间做分批兑现或买入的操作,也是应对预测的模糊性。

区间以下买,区间以上卖,区间内持有,但买多少,卖多少,节奏如何,取决于你的投资风格、持股分散度、仓位要求,等等。我一般会在接近上限附近先减一部分仓位,突破了上限后,继续再减(任何买卖之前都要确定基本面的变化,这个下篇再说)。

这个方法看起来简单,实际操作起来可以战胜90%的散户投资者,因为A股波动大的根源是散户的追涨杀跌,而“价值中枢”就是专门收割这些韭菜的剪刀手。

道理说清楚,第二个问题就来了,到底这个区间定多少呢?这才是“价值中枢”方法的核心。

4/5、价值区间的幅度

价值区间的幅度取决于两点,第一是预期业绩增长率。

这一点最好理解了,假定PE不变,你目标是持有一年赚业绩增长的钱,可运气好,一个星期就实现了,至少你可以先卖掉一点吧?

有人可能说了,万一卖掉之后,一直涨再也回不来呢?这是个好问题,我们留到下篇再解决。

第二点,价值区间的幅度和方向还取决于该股增长的确定性。

预期增长率都是研究机构根据业务逻辑和过去业绩推算出来的,取决于很多假设条件的实现(见《新手的致命亏损,总是在“不确定”的机会上盲目重仓》),尤其是那些高增长预期的,往往确定性不高,就要给预期增长率打个折扣。

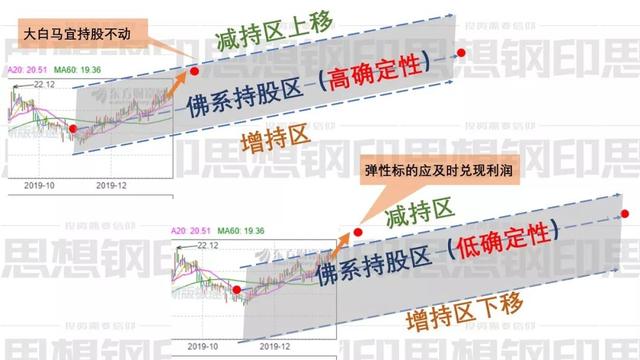

根据确定性调整区间的具体方法是,高确定性品种的持有区间上限上移,即上涨时尽量持有;低确定性品种的持有区间下限下移,即尽量下跌到有较高安全边际的位置再增持。

任何投资体系,其基本理念之间应该能自洽,价值区间的确定方法跟价值投资的很多理念是不谋而合的:

第一、大白马宜持股不动,弹性标的要及时兑现利润。

高增长、高确定性的品种向上区间范围大,在实际操作中,只有市场极端上涨情况下才会兑现,最终的实际效果就是一些大白马不管涨跌持股不动,并不是我们不能卖,而是持股中枢向上区间非常之宽。

比如我在持有的立讯精密,在2019年下半年虽然涨得猛,却几乎没有卖,正是确定性和增长双高,导致我设立的区间中枢向上高达50%。

相反,那些增长幅度一般,或者确定性不高的品种,向上区间可能就是20%,很容易出现买卖机会,这也正是低确定性品种涨到一定位置,很容易遇到像我这种操作手法的抛压,从而涨势没有持续性的原因。

第二、确定性决定仓位上限

高确定性的白马股,持股中枢的向下区间较窄,容易出现下跌增仓的机会,向上区间较宽,不容易出现兑现利润的机会,所以执行时间越长,仓位越高,直到达到我的操作体系规定的单个持股最高上限。

低确定性的弹性标的,持股中枢的向下区间较宽,不容易出现下跌增仓的机会,向上区间较窄,容易出现兑现利润的机会,所以执行时间越长,仓位越轻。

所以,“价值中枢”的盈利模式,本质上跟“确定性决定仓位上限”的理念是一致的。

第三、买入要看安全边际,持股要看确定性

因为价值区间是不断上移的,高确定性的白马股超过价值区间就算没卖,过一段时间,又会落入价值区间内,所以卖出的风险比持有大;

低确定性的弹性品种,价值区间不一定能持续上行,所以,有时表面看跌破持有区间,过一段时间看,反而是高估的,所以买入一定要非常有安全边际。

5/5、为什么长期持股的风险巨大?

我知道,在很多“正统”的价值投资者眼里,老巴那种深度研究并耐心持股才是价值投资,像“价值中枢”这种高抛低吸的方法就是邪路。

实际上,长期持股不动的风险在A股非常之大。

柯林斯在《基业常青》中分析了18家优秀企业是如何走向成功的,但十几年后,他着手写《再造卓越》时,发现《基业常青》中那18家公司有11家已经黯然失色了。

从本质上讲,所有的上市公司都是一个黑匣子,因为你既不是公司的管理层,也不是公司的员工,根本无从得知公司到底发生了什么,你只是凭着对行业趋势的判断,对企业家基本道德观和管理能力的信心,对基本商业逻辑的判断,去支持你的投资。

但天下没有什么理所当然会让你赚钱的事情,公司的经营都是有周期的,人性也是复杂的,从盛到衰的逻辑,代理人的道德风险,谁也无法避免。

洪洞县里无好人,坏制度可以把人变成鬼,A股当然有可以长期持有的公司,但再深度的研究也不能保证你手里的那一个就是。

从人性的角度思考,如果我们长期持有一家公司的数量没有任何变化,那我们从内心深处很可能会接受自己是一个股东,从而出现屁股指挥脑袋的情况,失去了洞察事情发生变化的敏锐性。

而从以往的操作实践看,我发现在加仓和减仓的那一段时间,投资者会自然加强对这家公司的研究,特别是当你的仓位开始减少的时候,你会用更客观的眼光去看待公司。

当然,在使用“价值中枢”模式时,还是要解决两个关键问题:

第一、突破价值区间,你一路卖,股价一路向上不回头,怎么办?

如果上面的问题,你只是损失了机会成本,并没有实际损失,那么下面的问题就要命了——

第二、如果向下突破价值区间后,你一路买,股价一路跌,怎么办?

这个问题几乎是所有价值投资者都有可能遇上的“梦魇”。

这两个关键问题,我将在“价值中枢”模式的下篇为大家解答。

首发于“思想钢印(ID:sxgy9999)”微信公众号,讲述价值投资的理念和方法。