增额终身寿险,揭开隐藏在合同里这3个关键点,别再被坑了

很多朋友对于增额终身寿险的理解,

可能仅限于这点:

相当于在保险公司开了一个身故保障+储蓄账户,

把钱放在里面以固定利率(最高3.5%)增长,要用的时候再领取。

但其实,一张增额终身寿险保单里,

隐藏着很多不为大多数人所知的东西,

今天,哆啦将通过保单里的一些重要条款,

将增额终身寿险彻底扒透,让大家买得更安心~

01

保额复利,就是收益率?

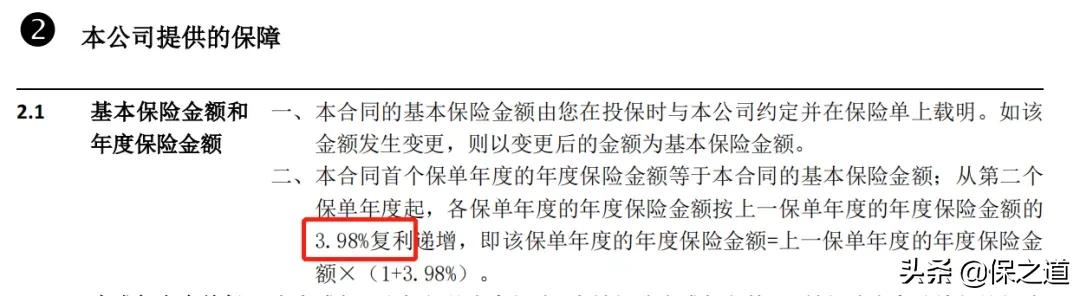

增额终身寿险在合同上,

有一个约定的固定利率,通常在3%~4%之间。

如下图所示,恒大万年禧,

保额按照3.98%固定利率持续“长大”。

3.98%就是我们通常所见的保额复利,

它跟增额终身寿险的实际收益率毫无关系!

只有当被保人年满18岁,且缴费结束后,

如不幸身故/全残发生赔付时,才会体现保额的价值:

已交保费*给付系数、现价、当年度有效保额,三者取最大值。

也就是说,挑选产品时,

我们直接忽略掉这个保额复利,看现金价值就好~

那现金价值的权益如何体现?

接下来,就是增额终身寿险最核心的部分了。

02

现金价值权益,竟然这么多?

一般情况下,缴费期满后,

现价迅速高于所缴保费之和。

这时候我们可以选择减保取现,

用于婚嫁、创业、养老或短期资金调用等。

就好像从银行账户取现一样,现金价值会相应减少,

当然,取得越多,剩余能够复利增长的现价就越少。

如果不想让现价增值利益受损,可以选择保单贷款,最高可以贷到现价的80%,

每半年为一个借款期,还清了还可以继续借。

除了减保领取和保单贷款,

现金价值权益还包含自动垫交和减额交清。

投保时选择自动垫交,若没按时交保费,

保险公司会用现价抵扣保费,合同继续有效。

不过,垫交部分需收取利息,相当于向保险公司贷款交保费。

若后续不想再交保费,可申请减额交清保险,

用已有的现价一次性抵扣所有保费。

下面,我们要说到增额终身寿险的一个逆天功能 - 加保。

一般而言,加保细则不会写进保单合同里,

保险公司会另外出具,但同样非常重要~

03

加强锁定3.5%复利,靠它了?

加保功能最大的特点,就是可以在利率降低的环境下,

进一步加强增终身寿险的“锁息”功能,

让更多的资金能够锁定3.5%的复利。

加保分两种:

1、按加保时的年龄算保费

相当于投保一份新保单,利率不变;

2、按投保时的年龄算保费

只要补齐保费的差额即可,比如国联益利多。

但有些产品还需要补齐利息,如海保乐满满。

需要注意的是,一些产品只有在售时才能加保,停售就不能再追加了。

如利多多,金满意足臻享版等。

但也有产品,加保不受停售的影响,

如和泰增多多和海保乐满满。

和泰增多多,不仅收益高,加保还最自由,

不限频率,不限时间,100块就可追加。

到这里,关于增额终身寿险最重要的信息都扒出来了,

那要怎么挑到一款好的产品呢?

04

如何挑选增额终身寿险?

一款好的增额终身寿险,主要看3点:

首先看现金价值,哪个现价高就选哪个。

其次是回本速度,越早回本越好,意味着如果有急用钱的特殊情况,

我们随时可以把这笔钱拿出来用,不会损失本金。

最后就是增值权益和其他服务了。

如果考虑后续加保,则选加保更自由的产品,最好不受停售的影响。

至于其他服务,就看个人的需求了。