车险到期了,如何续保更便宜?更放心?

买过车险的应该都知道,咱们每一年车险的保费是不固定的,可能今年交的少一些,明年交的多一些,也可能相反。

那么,车险到期后,下一年的车险应该怎么交,才能更便宜一些呢?

一、车险是怎么定价的?怎样才更便宜?

在介绍车险怎么续保最便宜之前,咱们先来搞懂一个问题,即车险是如何定价的,搞懂了这个问题,一切就迎刃而解了。

车险的价格体系是由国家规定的,主要有三个维度来决定你的车险费。

第一个维度是车型和险种。

每一个险种,都有一个价格梯度,每个梯度对应一个一种车型。确定了险种,又确定了车型,最基本的保费就确定了。

第二个维度是出事故的次数。

出事故的次数越多,保费越贵,反之则越少。

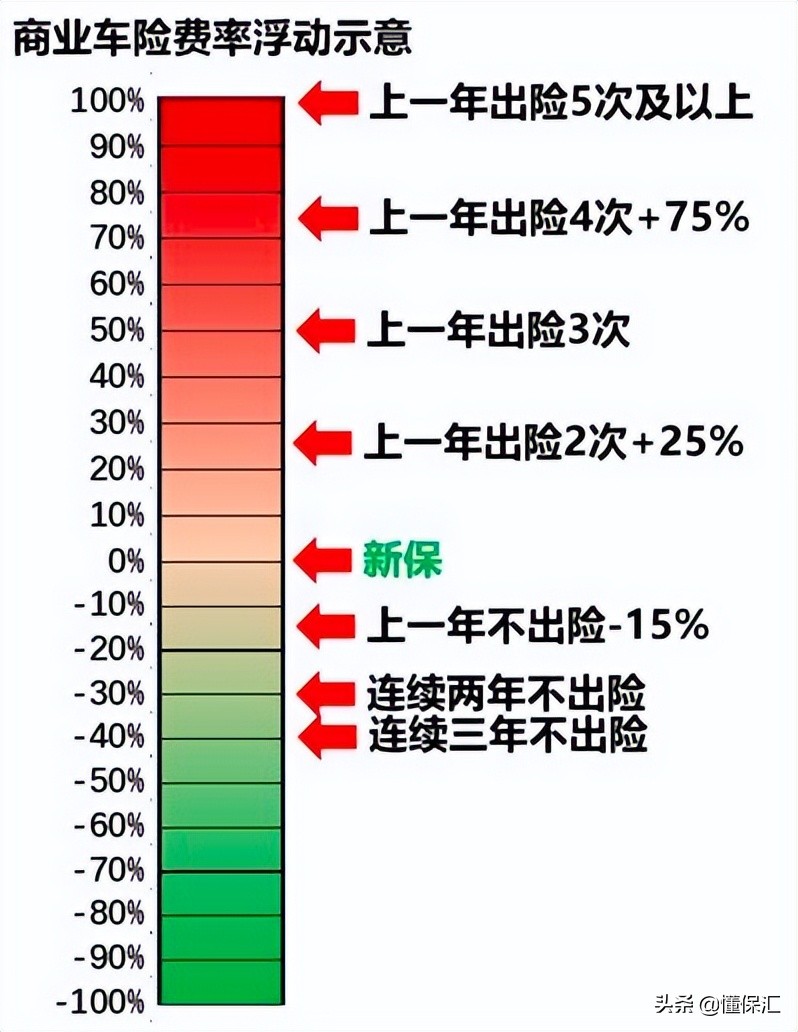

最新费改后的折扣层次如下:

这张图表主要是说:

连续3年没发生商业赔款,基础保费打6折;

连续2年没发生商业赔款,基础保费打7折;

上1年没发生商业赔款,基础保费打85折;

新车上险或上年发生1次商业赔款,不打折;

上年发生2次商业赔款,保费上浮25%;

上年发生3次商业赔款,保费上浮50%;

上年发生4次商业赔款,保费上浮75%;

上年发生5次商业赔款以上,商业险翻倍或者可能拒保。

也就是说,连续一段时间不出险,车险费率会有很大折扣;反之,出险次数多的话,不仅没折扣,次年保费还会上浮。

第三个维度是其他折扣系数。

我们实际去买车险的时候有可能更便宜或者更贵,因为除了前面两个维度,车险价格还由其他大大小小十几个调整系数决定,比如年龄、性别、驾龄、行驶区域等等。

所以说,我们不难得知,我们很难笼统的下结论说车险怎么续保最便宜,但是可以确定的是,具有良好的驾驶习惯和理赔记录的好司机,绝对会更省钱。

二、车险到期没续保,后果有多严重?

车险快到期时,大部分车主一般会提前联系保险公司进行续保,但也有些粗心的车主,并不把续保这件事情放在心上,认为车险到期晚些时间去不也没事儿,问题不大。

其实,大家有这样的想法是因为对车险的认知不清,实际上,车险到期没有及时续保,后果很严重。

1、交强险“脱保”,双倍受罚

根据《道路交通安全法》规定,所有的机动车必须购买第三者责任强制保险,如果路面执勤的交警发现车辆没有购买交强险,将暂扣车辆,进行双倍处罚,直到补齐了保险手续,交管部门才可能将车辆归还。

2、脱保期内,车祸赔偿要自负

车险到期没有续保交脱保,如果没有及时续保,对车辆的保障就会停止。

在没有车险保障的情况下发生需要担责的交通事故,无论是车损还是人伤,无论保单失效时间多短,在保单失效期间发生的事故损伤及其他赔偿,都需要车主自负。

3、不及时续保,费率会上浮

原则上,商业险按照“历史保单”中最后一个终保日期和本保单的起保日期做比较计算脱保月份。 一般来说,如果行驶习惯较好,本年度没有发生交通事故,次年车险继续投保时是有一定折扣的,少则几百,多则千余元。

但如果未在规定续保期限内进行续保,则会被视为“脱保”,再要买车险,就是重新投保,而非续保。而且,如果车辆“脱保”超过一定期限后,再续保时还可能面临无法享受优惠。

总之,车辆续保宜早不宜迟,最好是提前给自己的爱车进行续保,以免临时因时间、手续等因素的延误导致车险“脱保”,造成您的安全或者财产方面的损失哦!