装修贷的年化利率真的只有3%

人人都想要温馨的家

不知你最近买房,但你十有八九接到过装修贷的推销电话。

“先生您好,装修贷要不要了解下?没有利息,手续费每月只要百分之零点二五,新旧房子都可贷,不用上门查验,不管新旧房,不管是否真实装修。”在你挂断电话之前,推销员已经讲完了主要的卖点。

“那年化利率是多少?”你说不定正跟银行谈着贷款,就来了点兴趣。

“先生,我们不讲利率。如果说年化利率的话,你可以把手续费当利息,每月百分之零点二五,一年十二个月,你自己算算。”

装修中

其实,你已经算过,12*0.25%=3%?是挺低的,但直觉告诉你,好像哪里不对。这么低的利率,还用得着他们上赶着推销吗?嗯,你的直觉是对的。

其实以上是本人接到这种电话后的反应和思索。作为一个行外人,我觉得银行首先只讲手续费,而不讲利息,总有逃避规则的嫌疑。

第一,如果是利息,必须全额收归银行,但打电话的90%都是非银行人员,他们怎么能分到银行的利息呢?手续费就是很好的替代品,过手的人都可分点手续费,合法合理呀!

第二,银行有银保监会管着,有很多条条框框,在不同时期,国家会对各种贷款有不同的利率限制。装修贷是贷款,但不讲贷款利率,就不会受到利率限制。那会不会装修贷的真实利率比较高呢?

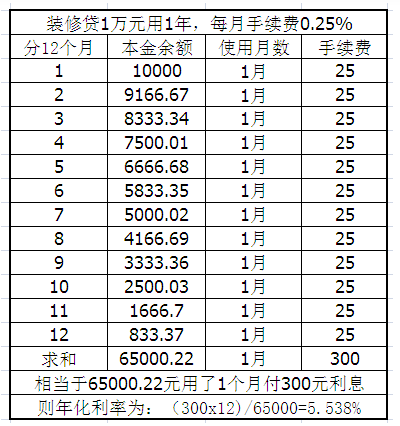

今天有空,我就给大家算算。装修贷是一次放贷,要求分期归还本金及手续费的。分期最少十二期,一月还一期,贷款期也就是一年;贷款期最长五年,也就是分六十期。装修贷的秘密在于:每还一期本金,你手上的实际在用的本金都在减少;但每月要还的手续费是按贷款总额计算的,是不会变少的。为了计算简便,下面以贷款一万元,分十二期为例,按前面的规则,计算年化利率。

实际年化利率超过5.5%

年化利率,应该是一笔钱用满一年所付利息与本金的比例。从上图来看,分十二期的装修贷在每月手续费为0.25%时,年化利率超过5.5%。同理,本人也算了下分六十期长五年的装修贷,在每月手续费仍为0.25%时,其年化利率超过5.9%,因为规则没变,但周期拉长,年化利率就稍微高了点。

如此看来,装修贷的实际利率并不是表面上那3%那么低,但也没超过6%,还是在可接受的范围内。因为手续简便,审核要求低,对于短期需要小额资金的人士,装修贷也是不错的选择。但大家还是要火眼金睛,在申请贷款前了解装修贷的“秘密”,以免在事后悟到时有吃苍蝇的感觉。

现在你知道,装修贷的利率比最近官方的房贷利率5%要高一些,参与推销的人还是能分到不少利益的。相信你还会第二次、第三次接到装修贷的推销电话的,那时,你会不会教推销员如何计算年化利率吗?