银行理财产品提前终止频现,市场优胜劣汰加剧

华夏时报 记者卢梦雪 冉学东 北京报道

银行理财产品净值化转型以来,“提前终止”的现象似乎愈发常见。

据《华夏时报》记者不完全统计,近来有信银理财、光大理财、宁银理财、平安理财、华夏理财、中邮理财、交银理财、中原银行等多家银行及理财子公司将旗下理财产品提前终止。

从公告内容来看,产品提前终止的原因较为多样,包括优化产品体系、业务管理需要、产品规模过小、挂钩的期权敲出等。

相关分析人士在受访时指出,在市场环境变化之下,部分理财产品难免出现不能满足投资者预期、不利于该理财产品发展的情况,因此部分产品提前终止是“优胜劣汰”的体现。但理财机构应充分披露相关信息,引导投资者全面理性看待理财市场变化。

提前终止“频现”

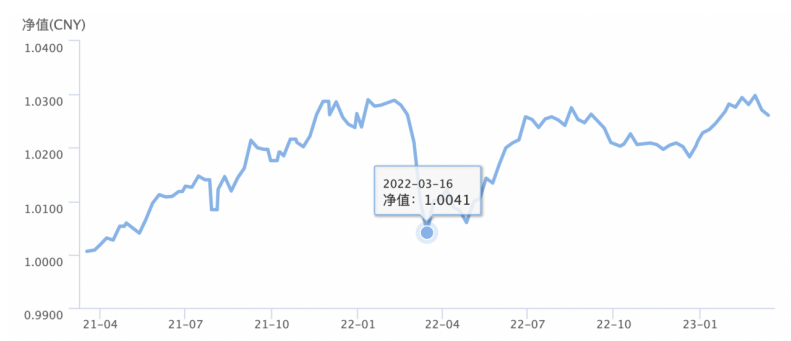

3月21日,交银理财发布一则提前终止公告,表示“根据市场情况,经合理评估”,决定将“稳享固收增强两年定开26号理财产品”(下称“26号”理财产品)于2023年4月6日提前终止,成为3月以来该理财机构第二只提前终止的理财产品。

26号理财产品是交银理财于2021年3月2日发售的一款固收类理财产品,为R3中等风险,每两年开放一次,近3月年化收益率为2.29%,按照合同约定,该产品应于3月7日至2023年3月13日之间完成第一个封闭期并开放赎回。

该产品发布的报告显示,截至2022年9月30日,该产品投资资产以债权类资产为主,该类资产直接和间接投资的合计占比达到83.92%,现金及权益类资产的投资占比则分别为10.40%、5.68%。

该机构一款名为“稳享精选资产1年定开202201理财产品”也于3月1日公告提前终止,与26号理财产品类似,该产品在去年三季度末有89.33%的比例投向债权类资产,同样为第一个封闭期结束后决定终止。

该产品在未来展望中表示,“展望未来,债券市场市场利率整体处于低位,下行空间有限,风险大于收益,组合采取短久期第略,以票息收益为主”。

但需关注的是,去年银行理财出现了两轮大规模“破净潮”:一是由于去年3月份左右,受到股市、债市波动影响,二是由于去年11月前后,债券市场盘整,债券收益率走高。

《华夏时报》记者注意到,两只产品成立以来虽整体未出现破净,但是去年3月、11月期间均出现了较大幅度的净值波动。其中26号理财产品在去年3月14日净值达到了1.0041,创造了全年净值最低值,去年12月21日,净值为1.0183,也成为该产品该阶段净值最低点。

26号理财产品净值走势

26号理财产品净值走势

实际上,理财产品净值化转型转型以来,理财产品“不成立”和提前终止的现象愈发常见。仅今年就有信银理财、宁银理财、平安理财、华夏理财、光大理财、中邮理财、交银理财、中原银行、盛京银行等等多家银行及理财子公司将旗下理财产品提前终止。

值得注意的是,银行理财产品在合同中多设有“提前终止”条款。在达到某些条件时,产品管理人有权将产品提前终止。

“提前终止的情况在银行理财市场不算特别常见,但确实有一定比例的产品会选择提前终止。”3月22日,《华夏时报》记者就提前终止的理财产品进行咨询时,交银理财的工作人员告诉记者,理财产品在运行过程中可能会通过调整底层投资资产来调整产品收益率,但是理财产品整体投资结构不会有太大变动,因此当出现产品规模下降、运营问题等情况时,可能会选择提前终止。

理财市场“优胜劣汰”

普益标准数据显示,2023年2月末,银行理财扭转了存续规模持续下滑的态势,存续规模环比增长0.57%,合计25.74万亿元左右,自2022年11月赎回潮以来,首次月度环比达到正增长,但与2022年10月的高点相比,仍有着2.26万亿元规模的差距。

针对其他理财产品相对较少出现提前终止的情况,有业内人士向记者指出,与银行理财产品相比,基金等理财产品的成立规模下限更高,产品数量也相对更少,管理人投入在一只产品上的精力更多,所以提前终止较为少见。“部分规模较小的银行理财产品占用投研资源,成本投入较高,把其提前终止后,理财机构反而可以集中精力到那些市场反应较好的产品。”

从本次提前终止产品的公告内容来看,涉及原因较为多样,包括优化产品体系、业务管理需要、产品规模过小、挂钩的期权敲出、根据市场及运作情况合理评估,为最大程度保障投资者权益等多种原因,但大多理财机构未对原因进行具体说明。

从存续期限来看,大多提前终止的产品存续期限超过了一年,但也有部分产品仅存续了半年就“匆匆退场”。

“银行理财市场也在不断试错,很多产品需要经过市场的筛选,提前终止也是理财机构正常的业务操作。”上海金融实验室主任曾刚在受访时向《华夏时报》记者表示。

曾刚认为,金融市场环境是不断变化的,理财市场同样讲究优胜劣汰,当产品运行等情况不符合客户预期、没有得到客户认可、或者市场环境变化地不利于该理财产品发展时,理财机构让产品退出市场也是银行理财产品体系不断迭代和完善的过程。

招联金融首席研究员董希淼则认为,理财产品提前终止是理财机构阶段性的非常规做法。

“理财产品提前终止运作可能受多方面原因的影响。”董希淼向《华夏时报》记者分析称,一方面,受去年两次破净潮影响,部分投资者风险偏好下降,赎回理财产品的需求增加;另一方面,金融市场波动加剧,理财产品投资难度增加,净值有所回撤,这些原因都有可能导致理财机构提前终止旗下产品。

“此外,受多重复杂因素影响,理财产品未来投资收益不确定性增加,为兑现已有收益,部分理财产品提前终止运作;随着理财市场监管制度不断完善,为规范理财产品经营管理,更好地满足制度要求,少数理财产品提前终止运作,这些原因也可能造成上述结果。”董希淼补充道。

但董希淼和曾刚均指出,理财机构要在此过程中做好信息披露和投资者保护。

董希淼认为,理财公司及商业银行应充分披露相关信息,及时告知投资者并做好资金兑付工作,妥善保护好投资者合法权益。同时,进一步加强投资者教育,引导投资者全面理性看待理财市场变化。

曾刚则补充称,市场的波动和风险是客观存在的,这对机构的投研能力提出了更高的要求,理财机构一方面要在投资端加强对市场的研判,设计出更符合客户需求的产品;另一方面要在负债端走近客户,了解客户需求和投资偏好,以客户为中心进行产品设计。