从银行息差看一看“结构性存款”的秘密

今年的银行息差,整体上是不好看的,当然第三季度看环比是上去了一点,但同比还是不行。

下面这张图是国信证券经济研究所整理的上市银行的数据,今年一二季度都在下行,三季度有所回升,却还是回不去去年年底的水平。

一、

按说没道理啊。今年整体上,货币政策是偏宽的、市场利率是下行的、央行还降过准,负债端重定价,这些都应该护航息差回升。

问银行的人,他们会乐呵呵地、很有觉悟地说,这不是支持实体经济嘛,资产端也要重新定价了呀,贷款价格也不能高,还有LPR带着我们降呢。

嗯,这种有觉悟的回答我一般不反驳,因为这不也是笔者天天码字所想助力的方向嘛,只要他们知行合一我当然支持。

但我的心里还是犯嘀咕的。

比如,如果真的把更多的信贷资源导向风险更高的中小微企业,那贷款定价再怎么优惠总也是要考虑风险计价的,也就是说算大盘子贷款利息整体是会上行的;

比如,各家银行、尤其是中小银行,都在嚷着零售转型,上半年不少银行也都在加大消费贷款配置,大家都知道,消费贷款属于高收益品类;

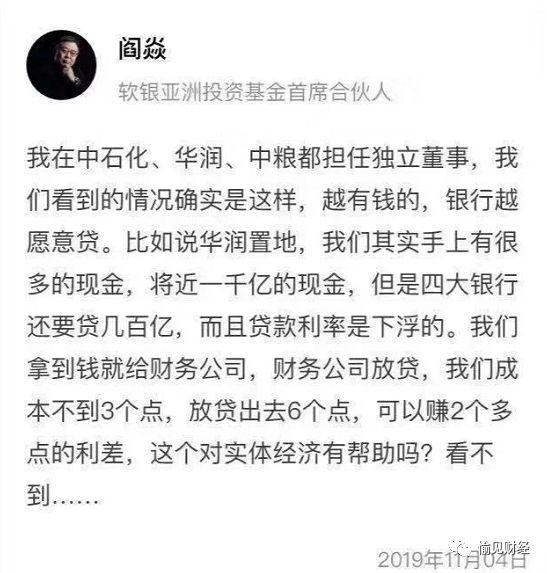

又比如下图中某知名投资人通过担任中字头企业独董所切身感受到的某些银行贷款偏好,依然是利率下浮着傍大企业,晴天送伞。

所以,如果是真的支持实体而降在了贷款定价上,那息差收窄反而值得点赞,我们也相信一定有银行是切实这样履行的。只是但愿不要,越是经济不好、越是中小企业需要雪中送炭,反而就越是更加去傍大央企大国企大平台吧……

二、

今日推送还想再说说负债端的秘密,在市场利率明明下行的底色里,银行们的负债成本可管得不太好啊。笔者独家拿到了一个来自同业交流的内部数据:

- 前三季度银行业对公存款成本同比上升了约12个bp;

- 前三季度银行业零售存款成本同比上升了约29个bp。

“我们的负债成本还刚性上升。”某股份制银行资产负债部资深人士对笔者判断说。

这里头固然有很多因素,但我最想拿出来说道的,是一个快速助推了存款成本上升的“帮凶”:“假结构性存款”。

我看有的人说它假的是存款,但我却想说它假的是理财或假“挂钩”(比如挂一些非常确定不会触发达不到最高收益的事件)。这些结构化产品打着理财的擦边球行“拉存款”之实,且尚未打破刚性兑付,某种程度上也在助推银行负债端成本反反复复管不好。

或者说,借着结构性存款的名义,就能在利率定价上逃避了监管限制,收益率市场化程度就高了。

愉记自己本人暗访过,银行理财经理直言不讳,说小姑娘你放心好了你肯定能拿到那个预期收益的。因为就“假结构性存款”而言,所谓“结构”和挂的那个衍生品只是个幌子,实际上,某些银行就是在拉存款。

而且这事儿还有点同业PK了。看你家挂了3.9%,我家就想弄个4.0%,否则存款被你抢了。

再而且,这上半年负债端成本有点高,一拉拉猛了吧,还有点倒挂有点尴尬了。因为拿去放贷吧,要么是风险太高的不敢放,要么是敢放的,但人家要么融资饱和了、要么战线收缩了(有句讲句,经济不好的确会造成实体信贷需求疲弱的)。

这种倒挂反过来想更神奇。比如有次我的一个做企业的朋友跟我讲,他发现比较低的贷款利率、票据贴现利率和“假结构性存款”利率也倒挂过,以至于他从资金成本比较低的A银行搞了笔钱出来,反手买了B银行的高回报率“假结构性存款”。“假结构性存款”就这样秒变真套利工具。

从发行规模来看,结构性存款规模在2018年8月份首次突破10万亿元,并于2019年2月份达到11.23万亿元的峰值。

当然咯,结构性存款里有真有假,不能一棒子打下去都说有问题。但是君不见,自从多地出台强监管措施后,结构性存款的增速就被遏制了、规模就出现了下降迹象了么。9月份结构性存款存量规模掉头降到了10.8万亿元。

最后要赞监管火眼金睛,我们聊的他其实都看得穿。近期监管层也不断出台监管文件规范结构性存款业务。

9月6日,北京银保监局印发《北京银保监局关于规范开展结构性存款业务的通知》提出目前结构性存款业务存在产品设计不合规、风险计量不准确、业务体量与风控能力不匹配、宣传销售不规范等四大问题。

10月10日,银保监会发布《中国银保监会办公厅关于开展银行保险机构侵害消费者权益乱象整治工作的通知》,假结构性存款被点名,要求银行不得发行假结构性存款,不得用以替代保本理财,不得按保本产品宣传销售结构性存款。

10月18日,银保监会出台的《关于进一步规范商业银行结构性存款业务的通知》,银保监会相关负责人指出,该政策出台的主要背景之一,便是针对近期部分商业银行结构性存款业务快速发展中出现的产品运作管理不规范、误导销售、违规展业等问题。

悄悄补一句,笔者也从上述银行资深资管部门人士处听说,根据上头的要求,截止到11月30日,银行所有活期类阶梯存款等创新产品有可能要迎来“deadline”了,除了尚未到期的,也禁止新发新产品。

作者:夏心愉

来源:愉见财经