现金价值表怎么看?

一、什么是现金价值?

“现金价值”指的是保单的现金价值,是保险行业的专业术语,俗称是“解约退还金”,像平安福这种带有储蓄性质的人身保险单都有一定的价值。

简单的说,也就是保单的退保金额,退保后能拿到多少钱。

现金价值和我们所交的保费有非常大的关系;

每份长期保险的保险合同都有“现金价值表”,比如我们常见的终身重疾险,终身寿险,年金保险、长期意外险,以及两全险等;

买的保险第几年退,能退出多少钱,合同里都是明码标价好的,比如上面这张某款多次赔付重疾险产品的现金价值表,就和明明白白的告诉了我们。

有的产品是组合产品,比如平安福就是终身寿险加终身重疾加长期意外,这样的产品合同会有好几份,所以每份合同都有一份现金价值表,这样的就将每份合同的现金价值加起来就好好了。

二、为什么前期现金价值这么低?

买了平安福三年想要退保的,能退的现金价值非常的低,大概只能退1000多甚至几百块,这是为什么,为什么前期现金价值这么低?

这就关系到现金价值的计算方式:

现金价值=已交保费-保险公司管理费用分摊-保险销售佣金-纯保费+生育保费产生的利息

简单一点就是:现金价值=已缴纳保费-保险公司运营成本+已交保费产生的利息

现金价值根据缴费期限变化,长期险种的缴费期通常偶很长,比如重疾险,一般都是分20年或者30年缴费,每年缴纳的保费都是一样的,

保单生效的前几年,交的钱不多,有的甚至都还没开始产生利息获利,但是保险公司已经承担了保险责任,已经支出了风险保费和管理费用已经销售员的佣金等。

所以,通常刚买保险的前几年现金价值都非常的低,消费型的保险现金价值更低。

三、现金价值的作用

那现金价值除了退保还有别的作用吗?

有的;

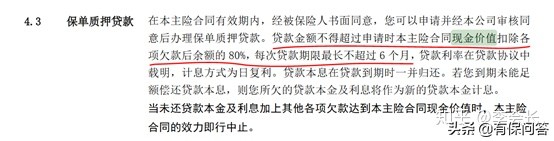

1、保单贷款

我们交的保费维持的就是我们的保单效力,所以从某方面来说,保单就是钱,所以缺钱的时候,可以用投保人持有的保单作为抵押给保险公司,保单的保障依然有效。

而能贷到多少钱,取决于保单的现金价值。

一般来说,保险公司会允许贷出保单现金价格的80%,但是贷款期限不能超过6个月,利率也由保险公司决定,一般同期的银行的贷款利率持平

2、减额交清

减额交清是指当投保人不想再缴纳保费,又不想失去保障时,可以将当前保单所具有的现金加害者进行一次性抵交保费,但是保额也要根据缴纳的现金价值相应降低。

比如原来买了50万保额的平安福,每年要交2万多的保费,但是交了3年后不想交了,退保又觉得太亏了,这个时候就可以申请减额交清,以后不用交钱了,一次性用现金价值将后面的保费交清,50万保额降低到5万,保障继续有效。(具体要以实际为准)

3、身故保险金

有些产品的身故赔付的是现金价值。

现在大多数产品对于未成年人的身故责任都是,18周岁前身故赔付已交保费,18周岁后身故赔付保额,但是有的产品是:18周岁后身故赔付保额、现金价值中较高的一项。

四、能全额退保吗?

谁都不甘心,交了3万退1千;

过去几十年中我国保险业务员专业水平参差不齐,给保险行业留下了很多问题。

业务员在销售过程的错误引导和夸大收益以及隐瞒告知等等行为都有,甚至有些人根本不知道买的具体是什么保险,就稀里糊涂的买了。

人情保单更不在少数。

退保只能退现金价值肯定谁都不负的,都想要全额退保;

但是基本上都会告诉你不能,只能退现金价值,但是如果你在投保过程中确实遭遇了不良销售,收集了相关的证据,是可以全额退保的。

可以拨打银保监会投诉电话,申请维权和调解。

注意,一定要证据,没有证据是不行的。

会长总结了几条销售误导的情况:

1. 投保时的各种签字是否都是本人签字?

2. 业务员在销售过程中有没有承诺什么好处,甚至直接返钱?

3. 对于万能险、分红险等收益不确定的保险,业务员有没有做提示?

4. 投保前没有详细询问被保人的身体状况?或者让你隐瞒健康告知?

5. 有没有带你参加过酒会、讲座等销售活动?

如果真的存在以上问题的消费者,收集证据后可自主操作退保,如果还有不明白的地方,可以私信会长。

五、尾声

会长从来没有劝过人退保,盲目退保是很可怕的,退保前还是多考量考量吧。

现金价值也是各款产品都各不相同,有高有低,想咨询这一方面的朋友可以直接私信会长哦~