征信的16个知识点,拿走不谢

征信一直是日常生活中热议的话题,它的重要性程度相当于你的第二张身份证。不管你是贷款买房还是买车,相信都有查“征信”的经历。

二代个人征信系统已于今年1月20日上线,不过个人征信报告具体确定的时间以后续央行的公告为准。

对个人来说,二代征信系统展示的信息将更加具体化,但对个人经济生活的影响不会发生太大变化。

那么,什么是征信?二代征信系统都有哪些变化,对个人买房有何影响?如何查询个人征信?这些你必须知道!

1.什么是征信?

征信是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了一个信用信息共享的平台。

2.征信显示的贷款类型有哪些?

信用贷(蚂蚁借呗、京东白条)、车贷、房贷、第三方担保等。

3.征信包括哪些信息?

1)个人基本信息:身份信息(包括出生日期、婚姻状况、学历等)、配偶信息、居住信息、职业信息;

2)征信概要:信息显示(共有几笔贷款、几张信用卡)、逾期及违约信息概要(所以贷款逾期的总数统计)、授信及负债信息概要;

3)信贷交易信息明细:贷款及信用卡5年内的还款记录明细;

4)公共信息明细:养老保险金缴存记录(没有的话则不提现);

5)查询记录:查询记录汇总及明细,包括查询时间、查询原因、查询机构;

6)报告说明:对征信的说明;

7)编制说明:征信中的特殊符号说明。

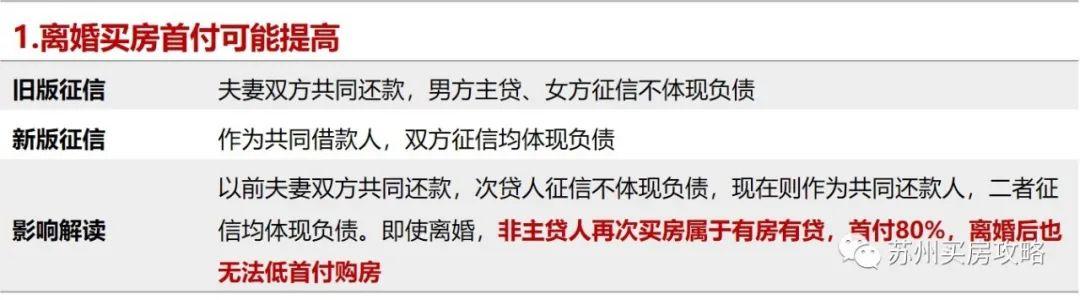

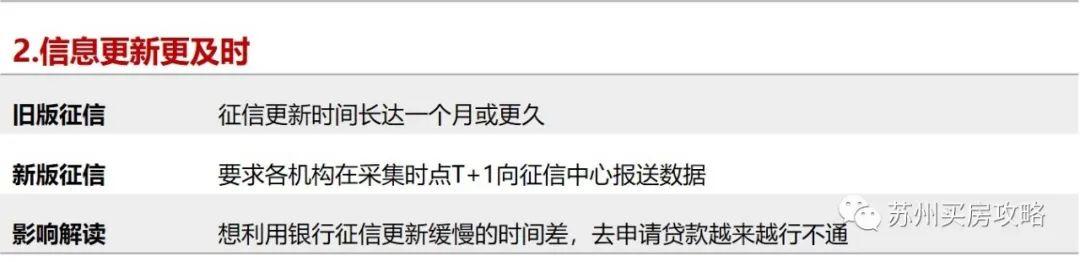

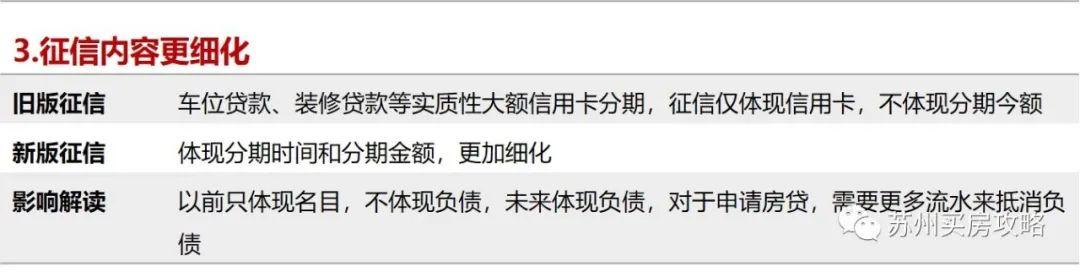

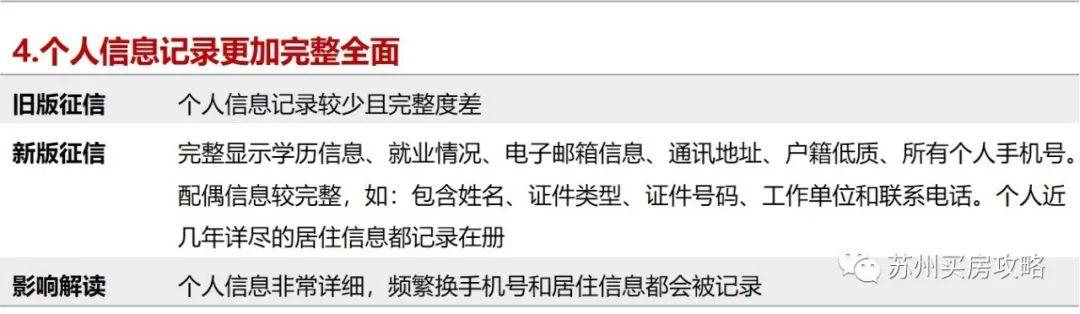

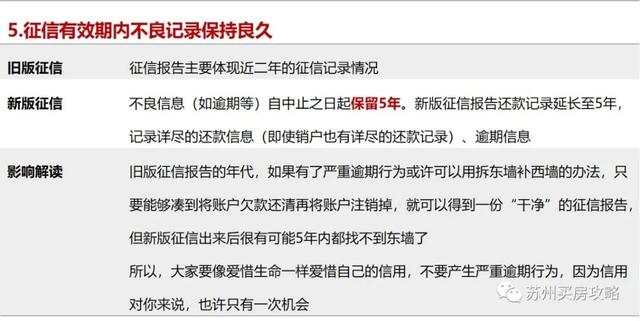

4.二代征信都有哪些变化,有何影响?

此外,当我们去查询个人征信报告时,可能会发现报告中预留了个人水电费缴纳信息的展示格式。不要紧张!这只是预留好的格式而已。(征信中心将与相关数据源单位协商,在数据源单位取得信息主体授权同意,并确保数据质量和安全后,才会进行采集和展示)

综上,新版征信报告,可以查询配偶信息,将还款记录延长至5年,将记录详尽的还款信息、逾期信息;新增还款金额,逾期或透支额也将标注出来。

在此提醒大家,关注自身信用状况变化,切勿过度负债,按时足额还款,维护良好信用记录。

5.征信中的这些符号都指什么?

6.征信中常提到连3累6如何解释?

1)连3:一般是指个人贷款中,客户连续3个月没有还款,大于60天小于90天;

2)累6:逾期不还款时间小于30天的,征信上显示为“1”,累计有6个“1”的。注:以上涉及天数的,均以自然日计算。

7.如何查询个人征信?

有以下几种形式:

(1)网上查询

查询路径如下:

第一步:首先登陆中国人民银行个人信用信息服务平台(http://www.pbccrc.org.cn/),点击注册;

第二步:点击注册后,同意用户注册协议;

第三步:填写个人身份信息并选择身份验证方式;

第四步:提交身份验证信息,验证方式如下:

① 问题验证:根据用户的身份信息和信贷交易信息设计的,例如:系统可能要求用户回答所持有信用卡的额度、个人贷款业务类型等;

② 数字证书验证:指个人使用由第三方认证机构发行的电子文档来证明自己的身份,即使用任意一家银行的U盾或K宝;

第五步:填写注册信息,填写时需注意选择注册成功当日需要获得哪些信用信息产品,即用户想要查询的个人信用报告;

第六步:用户注册申请提交完成,完成后平台进行身份验证,第二天反馈验证结果给用户,用户可以通过中国人民银行个人信用信息服务平台查询。

另,据中国人民银行副行长陈雨露介绍,在央行征信中心查询个人征信报告,个人查询前两次都是不收费的,在网上查简版的个人信用报告也是不收费的。

注:征信中心官网也没有开发App,提供个人信用报告查询服务。目前,在招商银行App可直接查询个人信用报告,登录招商银行App,进入首页-城市服务-个人信用报告,首批试点城市包括北京、上海、广州和深圳。其余app无法查询征信。

(2)征信自助机查询

- 注意打印选择“详细明细版”,切勿选择“简略版”。

- 查询需本人,带好本人身份证。

- 请勿频繁查询,一年查询3次以上(含第3次),请到人行征信中心查询。

8.征信信息从哪里来?

征信信息主要来自两类机构:一是提供信贷业务的机构,如银行、小额贷款公司等;二是其他机构,如个人住房公积金中心、个人养老保险金等机构。

9.征信报告查询次数过多真会影响银行贷款吗?

个人有权每年两次免费获取本人的征信报告,从第三次开始收费。

对个人征信报告查询的次数确实不宜过多,但也并非是所有的查询记录都会影响贷款。目前,居民个人查询征信报告的记录,对申请贷款尚且不会产生影响。真正影响个人贷款的是过多的“硬查询”记录。

10.什么是“硬查询”?

凡是涉及贷款的业务,例如申请房贷、车贷、申办信用卡、申请商业贷款等,银行及相关机构都会在得到个人授权的情况下,对客户的个人信用进行查询,这样的情况下产生的查询记录,被称为“硬查询”。多次查询会有什么影响?

一些金融机构对个人征信“硬查询”1个月内出现4次,3个月内出现8次,贷款人将会被列入危险名单。 “硬查询”两年后会消失,如果你真的被查几十次,建议先不要申请贷款,等到之前的查询减少后再贷。

但是,它不会终生记录,不良记录在不良行为终止后,在信用报告中保存5年后删除,你可以重新积累好记录。

11.个人的征信信息可以被人随便查看吗?

报告只能看到一个人的金融征信状况,这些信息主要来自放贷机构。

因为,按照《征信业管理条例》规定,征信机构不得采集个人的收入、存款、有价证券、商业保险、不动产的信息和纳税数额信息。

12.两年内无逾期,两年外有逾期,对申请住房贷款有影响吗?

有影响,银行看5年内的信用记录,两年外有逾期也会影响住房贷款申请。

13.助学贷款逾期,能申请房贷吗?

助学贷款逾期会因此房贷申请,银行会依据逾期情况判定是否准予贷款。

14.任何负债,但是征信上有1笔对外担保100万,对外担保会影响我客户的房贷申请吗?

因此,作为担保人会有连带责任,会影响房贷申请。

15.“公共记录”中有法院民事判决记录、强制执行记录还能贷款吗?

不能贷款

16.信用卡出现“止付”状态,还能贷款吗?

信用卡出现“止付”状态时,要联系银行将“止付”状态变成“正常”,拉取最新的征信,看逾期和使用情况,是否能办理贷款。