银保监会连开两张罚单:一家财务报告虚假 一家财务部越过投资部投资

刚刚

银保监会连开两张罚单

一周之内

先后四家险企被罚

金额高达262万

01 信泰人寿、永诚财险

先后被罚88万、64万

今天,被罚的两家公司,近年来比较引人关注~

信泰人寿是因为借助年金险,保费规模快速扩张,增速超100%。

永诚保险挂牌新三板后,保费缩水,排名下降,2018年更是亏损2.6亿。

两家公司近年的发展情况,后面细说~

先看看为什么被罚?

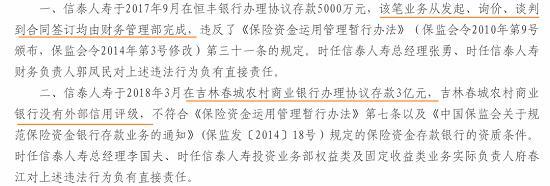

信泰人寿:投资违规,被罚88万!

此次,信泰人寿被银保监会处罚全部与投资相关操作不符合规定有关,相关高管和负责人皆被处罚~

①在无评级银行,办理协议存款3亿

因为,保险公司的资金大部分来源于保户和股东,为了确保投资资产的安全性,监管制定了《保险资金运用管理暂行办法》。

其中,要求银行存款必须在符合四项要求的银行办理,比如,连续3年信用评级在投资级别以上,最近3年无违法违规行为等。

但是,吉林春城农村商业银行并没有外部信用评级,而信泰人寿却在该银行办理协议存款,金额高达3亿元。

②协议存款,由财务部完成~

按照监管规定,所有投资事项应由资产管理部负责。

但是,信泰人寿在恒丰银行办理的5000万协议存款,从发起、询价、谈判到合同签订均由财务管理部完成。

因次,银保监会对信泰人寿罚款88万,其中相关高管被罚28万!

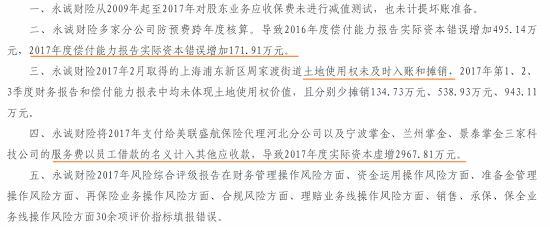

永诚保险:财务报告虚假信息,被罚64万!

永诚保险被罚64万,都是因为相关报告存在虚假信息,如偿付能力报告、风险综合评级报告、财务会计报告等~

①虚增资本:服务费记为应收款,防预费跨年度核算

永诚保险,将应支付给代理公司的服务费以员工借款的名义计入其他应收款,导致2017年度实际资本虚增近3000万。

分公司防预费跨年度核算,导致2016年度、2017年度偿付能力报告,实际资本错误增加495.14万元、171.91万元。

②应收保费不提坏账,风险评级指标填报错误

此外,对09年到17年间的股东业务应收保费不计提坏账。

2017年风险综合评级报告,也有30余项评价指标填报错误。

因为,多个报告存在虚假信息,银保监会对永诚保险罚款64万,其中相关高管被罚14万!

02 永诚财险:5年保费排名降4位

投资收益不稳...

转型期的阵痛?

车险规模大缩水,导致规模下降~

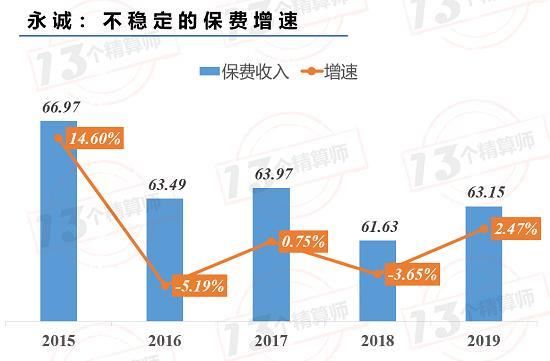

①保费排名:第15名→第19名

从上图可以看到,2015年至2019年间,永诚保险的保费规模波动较大,且增速偏低,16年和18年更是负增长3%以上。

2019年,永诚保险的保费规模为63亿元,较2015年减少近4亿元,保费排名也从2015年的第15名降至第19名!

这背后最大的原因,是车险负增长拖累的~

②车险规模腰斩,份额降至40%

2016年,永诚保费的车险保费份额仍在65%,与行业基本持平。

但是,随着车险保费增速下滑,保费规模从41亿,降至2019年的25亿,所占份额也降至40%。

虽然,近年永诚的发展策略向非车倾斜,在巩固强化公司核心赛道,推动电力能源业务经营体制优化。

从非车险业务的保费增速看,2018年和2019年均保持在25%以上,也是持续快速发展的。

但是,由于车险占比较高、规模的快速下滑,还是导致公司整体保费增速下降。

如果,永诚保险后续车险业务份额将维持在40%左右。也就是说,向非车转型到位,经历过改革阵痛期,则有望在2020年恢复正常发展。

非车承保需关注、投资仍需稳定~

永诚在新三板挂牌后,2018年亏损2.5亿,保费持续负增长,可以说是让很多人没有想到。

永诚的亏损,一是因为承保端车险缩水但成本不降,二是因为投资收益波动较大!

①非车业务成本率上升

虽然,永诚的车险业务在2019年已经降至40%,成本率也从105%降到99.5%,但是,从公司整体的综合成本率看,与2016年相差不大。

也就是说,非车业务在快速增长的同时,成本率也有所提升,以企财险为例,2016年综合成本率为56%,2019年为76%,综合成本率上升近20个百分点。

而企财险,恰恰是永诚非车险业务的第一大险种。

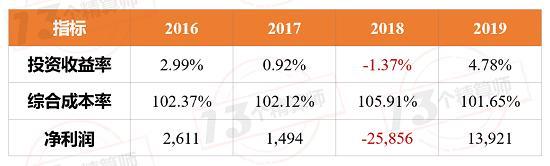

②投资收益不稳定

从上图可以看到,2016年至2019年,永诚的投资收益率在5%和-1.37%之间波动,波动幅度较大而且收益率普遍偏低。

前一阵,永诚保险原四川总经理,因为受贿1200万,被判有期徒刑12年半,罚款300万。再加上此次银保监会的罚款,多少能反映出公司管理方面的一些问题。

永诚保险在新三板挂牌后,负面声音不断、表现差强人意。

究其背后原因,一方面有业务转型的原因,另一方面就是投资不稳定。

03 信泰人寿:保费规模迅速扩张

盈利能力能否稳定?

一年保费翻1.7倍,排名升13位

去年,随着监管叫停4.025%年金险后,信泰人寿可以说是一下子火遍了保险人的朋友圈~

参见《重磅!银保监会将责任准备金评估利率由原来的4.025%下调为3.5%,行业要增提1.2千亿准备金!》

2019年,信泰人寿的保费增速高达184%,仅一年的时间,保费收入就翻了约1.7倍,排名也从2018年的38位上升至25位。

这背后最大的功臣就是年金险和终身寿险~

从上图可以看到,2019年,信泰近一半的保费都是年金险和终身寿险产品,其中,火爆朋友圈的那款如意享养老年金产品的保费收入就有75亿!

2020年继续高增长,盈利能力下降!

2020年,信泰人寿仍旧保持高速发展,保险业务收入的增速为151%。可能是因为,近期信泰人寿除了年金险外,又推出了多款性价比超高的重疾险产品。

但是,对于寿险公司来讲能否保持稳定的盈利更为重要。

毕竟,保费规模高速发展的背后,盈利不稳是多数公司跌过的坑。

2020上半年,信泰人寿的净利润缩水2亿,降至5700万,从上图可以看到,利润排名下降12位。

参见《2020上半年寿险公司利润榜(非上市):泰康蝉联第一,小公司亏损较多!》

从投资收益率看,2019年投资市场利好,多家公司投资大幅上涨的背景下,信泰人寿的投资收益率也仅为2.6%。

参见《81家寿险公司,投资收益率排行榜!》

再加上,此次监管的罚款也与投资有关~

所以,信泰人寿的高增长背后,盈利能力能否保持稳定,值得关注!

本文源自13个精算师