新个税5大关键要点,老板和高管一定要知道

对于高净值人群来讲,个人所得税是高关注点,但如何交?风险在哪里?很多人并不完全了解,似是而非的理解往往容易引发巨大的涉税风险,甚至被录入税务机关黑名单。

如果你是非专业人士,如何能在最短的时间内了解个税风险,其实是不大容易的。了解个税的基本框架是最重要的,这篇文章重点就想帮助大家分析一下个税的基本框架和基本逻辑。

一、两类所得税,两类缴纳主体

企业和个人是社会经济细胞的两个重要层次,企业通常作为有限责任主体,法律责任同个人划开,法人财产也必然同个人划开,这就形成了企业法人收入和个人收入两类收入,企业收入增加的是法人财产,所以当期的企业法人净财产等于初始投入(实收资本)加上后续企业经营的利润,那么利润部分在税法上大致就会被认定为所得(这么说的原因是税法对所得的认定逻辑同企业财务逻辑有差异),需要缴纳企业所得税。

但一定要明白,交完企业所得税这部分所得(利润)只是增加了企业法人财产,并不能够被投资人随意拿走,法人财产与个人财产的重大法律分割就体现在这里。要拿走必须通过特殊途径,通常情况下的特殊途径有以下几个:

第一,分红给个人投资人,那就必须缴纳20%个税;

第二,减资或者解散公司,那么拿走的不仅仅是初始投资,还要拿走企业所得部分,这部分超过初始投资的收入就是个人收入,缴纳20%个税;

第三,转让股权曲线救国,这也是变相拿走利润的模式,依然要按照溢价(本质上是利润,只不过有的是历史利润,有的是未来利润)缴纳20%个人所得税。

当然还有一种变通的方法就是通过设计关联交易增加企业的成本费用,将原本属于该企业的利润转移到另一企业,前提是另一企业税负更低,但这种模式对业务真实性和合理性的要求很高,强行操作风险极大,没有成熟的方案和业务的背景我们并不推荐。

最后总结一下,其实就是企业所得缴纳企业所得税,个人所得缴纳个人所得税,但两者之间是有关联的,如果站在个人角度看,企业交过25%所得税,个人拿走利润再缴纳20%个人所得税,整体税负还是非常之高的。这也就是众多民营企业不直接分红,通过各种方法抽走利润的原因。

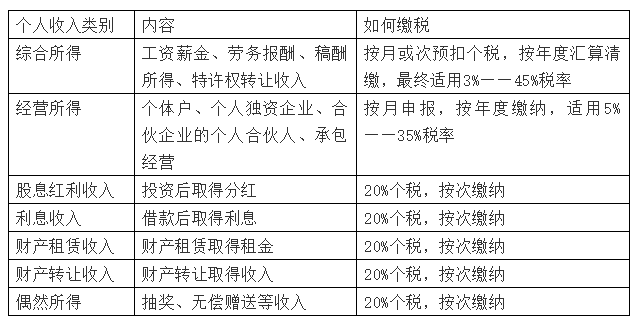

二、个人所得税的分类缴纳原则

个人所得来源通常有很多,比如工资、租金、分红、利息等不同性质的收入类型,我们国家的个人所得税更倾向于分类税制,也就是并不将所有收入合并计算,而是将不同收入类型分开计算个税。这一点需要特别小心。

个人所得税在2019年改革过一次,这里的综合所得就是新的个税法所呈现出来的综合税制特点,将四小类收入合并为综合所得一并计算个税,并给与了更多的扣除项目,但总体上我们还属于分类税制。

三、个人所得税的代扣代缴特点

个人相比企业更加难以监管,税务和银行之间也并未实现数据的完全打通,因此税务机关在个税问题上将责任和风险转嫁给第三方:支付方,要求必须由支付方代扣代缴个人所得税,这就使得个税风险延伸到了支付方企业或者个人身上,如果处理不慎,风险极大。

常见的案例出现在股权转让中,自然人将公司股权转让给第三方,只要出现了股权转让溢价,无论第三方是自然人还是企业,都必须将溢价作为所得计算个人所得税并代扣代缴,实务中很多企业和个人的股权转让都出现这个风险,没有缴纳个税的风险未来不仅仅是转让方自然人,代扣代缴方也将面临50%——300%罚款。

但有一点特殊需要注意,七类所得中六类都需要代扣代缴个税,只有第二类经营所得不需要代扣代缴,由个体化或个人独资企业、合伙企业这一类特殊主体自行申报缴纳。

目前的个税法清晰界定了居民个人和非居民个人概念,明确提出183天作为判断标准,在中国大陆居留超过183天即为居民个人。如果界定为的税收居民,个人需要就全球收入在中国大陆税务机关缴纳个人所得税;而非居民个人仅需要就中国大陆收入在国内缴纳个人所得税。

这个变化对于高净值人群影响巨大,尤其是CRS的同步实施使得个人隐瞒海外账户和资金变得难度更大。

五、警惕个税的反避税机制

在全世界范围内,高净值人群的避税与税务机关的反避税都是相互共存,我国的个税法也明确提出了反避税机制,主要针对两种情况:

第一种情况是针对利用关联交易转移利润实现避税。关联交易本身不一定天然就是恶,但利用关联交易避税是不允许,税务机关的判断中关联交易是首要前提,是否符合独立交易原则是第二个判断点,大致可以理解为交易是否真实合理,如果不合理,或者不真实,那就可能遭遇税务机关的反避税措施;

第二种情况是针对将利润(资金)滞留境外部分给个人的情况,举个简单例子,张先生在英属维京群岛设立A公司,A公司在大陆投资设立B公司,B公司利润分配到境外的A公司,按正常情况也应分配给A公司股东张先生,虽然英属维京群岛不需要交税,但最终张先生如果是大陆税收居民,还得将利润拿回来交税。因此如果张先生对于英属维京群岛A公司利润不做分配,将其留在账上或做投资转移就不需要回来缴纳个税。这张套路也是下一步打击的重点。

总结一下

1、公司赚取缴纳企业所得税,但如果想要个人合法的拿走就需要缴纳个人所得税;

2、中国的个税依然是分类税制为主,七个类别分别计算个税,不合并缴纳;

3、一定要关注个人所得税代扣代缴风险,除了经营所得之外,其他所得都必须由支付方代扣代缴,否则个税风险会蔓延到支付方身上;

4、税收居民界定将个人全世界收入纳入监管,这将是一把高悬的达摩克里斯之剑;

5、各种违规避税操作手段,尤其是简单粗暴的操作手段将遭遇税务机关越来越严厉的打击。

来源:焦点财税(李舟)

本文已开通原创保护

如需转载请注明出自焦点财税