如果你不懂保险,也许这篇通俗易懂

01

大家好,我是师爷。

我们今天聊聊保险到底是什么?

我相信很多人一讲到保险,就是讲保险和生老病死残等等有关,都是和人有关的保险,而且都是从保险的角度去看保险。

其实是错的,狭隘了。

我们应该用金融角度去看保险,去思考家庭的资产配置中为什么现金资产要以保险这种形式存在?

日常中,如果我们的现金流以黄金作为固化资产——金本位;以房子作为固化资产——房本位。

资产,是关键时刻能把这些东西转换成现金流,和时间抗衡,以抵抗通货膨胀。

那保险呢?也是其中一种,关键时刻转换成一股现金流。

所以是否会理财,就关键看你会不会把现金流转换成一种资产,而资产又可以最终转换成现金流。

很多人说,我有钱。

我会多问他一句:请问你的现金流有多少?

现金流,指你现在手头立刻就可以拿出的钱,不受任何限制。

假如你有一百万,去理财,封闭期一年,那对不起,你的现金流等于0。

如果你懂我所说的含义,你基本也就懂金融了,也就懂保险了。

我们来看这么一则故事,也许你能受到启发。

《华尔街之狼》

02

上世纪70年代,美国有一家快餐连锁店,设计了一个快餐产品。

于是,店长打算向供应商长期订购鸡肉,不过要求合同上的价格必须长期稳定。

如果此时你是供应商,有这么一个大单在你面前,你高不高兴?

那如果鸡肉的价格被合同固定下来,长期按照这个价格供货,你还高兴吗?

这可不是一年两年,如果未来鸡饲料价格上涨,你就算是亏损也得卖,如果你违约,合同里面有规定:双倍赔付。

面对这个巨大的蛋糕,或许我们会举步维艰,左右为难。

而快餐连锁店的商业模式,也不允许他们做出采购成本的波动调整,毕竟在消费端一个快餐食品价格不停变化,会引发全体消费者的不满。

怎么办?谈判陷入两难。

这时,一个金融人士提了一个建议:通过对谷物期货和豆粕期货的组合,在面对鸡饲料价格上升的时候从金融市场获利,来弥补供应商的成本损失。

供应商于是用一个当下的鸡肉成本,加上购买期货的成本,组合成一个较为固定的价格,最终双方谈判成功。

1983年,这个快餐产品最终出现在消费者面前,之后这个快餐风靡全球。

这个快餐叫做麦当鸡,这家连锁店的名字叫做麦当劳。

如今,这套期货加现货的金融操作,已经在各个商业领域成为稳定供应关系的重要手段。

这个金融人士,就是世界上最大对冲基金公司——桥水创始人瑞·达利欧,他出了一本畅销书叫《原则》。

按照他的建议,平摊购买期货的成本,合同价格会高那么一点,但是能让鸡肉带来长达几十年的稳定。

这一点点成本的提高,在鸡饲料价格没有上升的情况下,看起来似乎是浪费的,但这个购买期货的成本,你是觉得合理还是不合理?

这个就是金融工具最大的魅力,很多人知道期货,知道那是一个高风险高收益的工具,但没有人想过实际上可以把期货用成挣不挣钱都能达到好的结果吧。

这个动作就叫做风险对冲。

实际上保险做的就是这样的金融工具,对冲行为是把未来的风险转移给其他投资人,保险行为则是把未来的风险转移给保险公司。

而购买期货的成本,就是我们所说的保费。

我们把现金流通过保费的方式变成保险,形成一种资产。

如果不幸发生理赔,我们利用杠杆,获得合同约定的保额,要用的时候,转换成现金流;

如果平安一生,通过时间+复利,保单内的现金价值不断增长,最后同样转换成现金流。

通俗讲,其实保险在干俩事:雪中送炭,锦上添花。

保险公司利用时间差聚集资金去做投资,而我们是把闲散的资金流转换成保单,保我们的人和保我们的钱。

电影《麦当劳创始人》

03

知道了保险是怎么一回事后,那我们如何进行家庭财务安排,来保障家庭财务安全呢?

这就涉及到家庭资产配置原则。

下面是一张标准普尔家庭资产象限图,简称“标普图”。

意思是我们的家庭以一定的比例进行家庭资产配置,在保障家庭财务安全的同时,能够保障家庭财富稳健增长。

这是目前最常用的家庭财务管理的方式之一。

通俗讲,就是把钱分为四种用途,不同用途的钱放到了不同的账户,不同的账户侧重不同点。

现金账户:大约占比10%,重流动性,覆盖家庭3-6月的生活费,家庭成员的日常衣食住行开销,从这个口袋里出钱,用的最频繁。可以放在活期货币基金账户(例如:余额宝)里,既保证灵活性,又稍微有点收益;

保障账户:大约占比20%,重保障性,用来给家庭所有成员买一把 “保护伞”的钱,购买意外险、医疗险、重疾险、寿险等保障类保险,转移人生风险,用来解决突然而来的巨大开销引起的现金流压力,以能够承受的一笔小钱来避免无法承受的巨大损失,保证专款专用;

投资账户:大约占比30%,重收益性,一般来说就是股票基金、投资性房产、甚至还有外汇、期货,高收益意味着高风险,关键在于合理的占比,既能够赚得起,又能够赔得起,以免投资失败,对家庭财务安全造成冲击;

理财账户:大约占比40%,重安全性,是保本升值的钱,一般是年金险、分红险、万能险,还有一些信托债券、基金定投。保证本金不能有任何闪失,并要抵御通货膨胀的侵蚀,收益不一定要多高,但要保障长期的安全性。

之前我有写过一篇普通人如何理财:深度干货——普通人如何搭建受益终身的理财思维?

不过在我们投资理财时,其实有三个很重要的概念。

第一个叫进入的时点,第二个是选择投资品种,第三个是持有时间的长短。

如果非要选一个最重要的话,其实就是持有时间的长短。

《华尔街:金钱永不眠》

十年前,二十年前,假如我们持有一个优良的资产到现在,坚持价值投资,大概率都是挣钱的。

房子就不用说了,股票,比如持有腾讯、茅台的股票,甚至是比特币,都翻了很多倍。

所以长期持有一个优良资产是一个非常重要的原则,包含复利的作用。

单利和复利其实在五年内基本看不到差别的,但在15年、25年、35年以后,差距翻天覆地。

所以坚持复利、坚持长期持有,这是我们做资产配置很重要的概念。

通过上述大致1:2:3:4的比例进行家庭资产配置,避免放在同一账户,将不同用途的钱放在不同的账户。

兼顾了安全性、流动性、收益性、保障性,保障家庭财务安全,保证家庭生活品质。

这是一个基本的家庭理财框架。

04

看完标普图还不够,不全面。

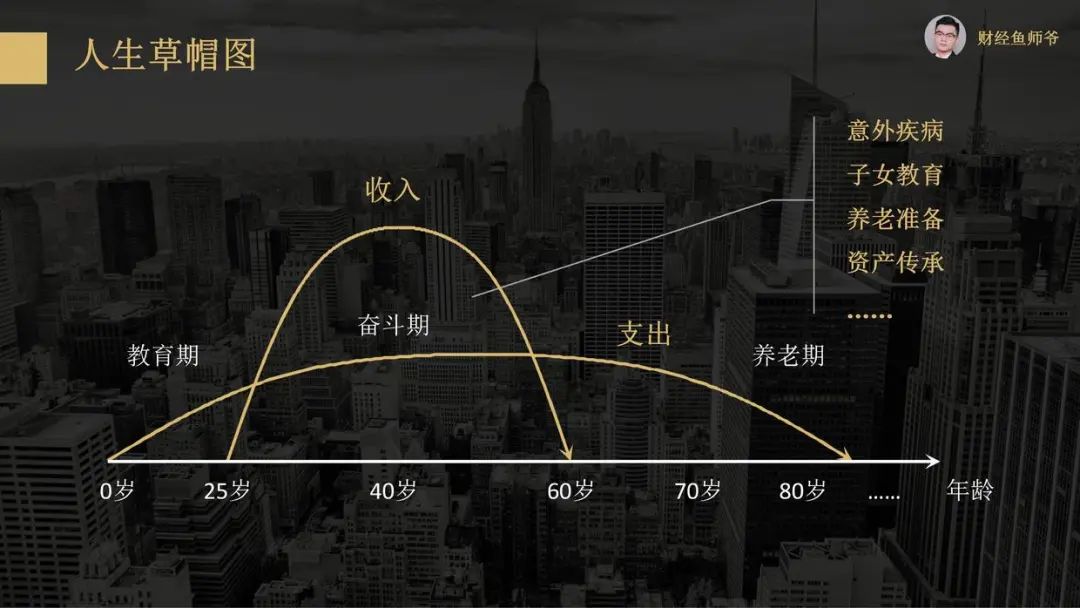

接下来是人生蓝图,形似草帽,又称为 “草帽图”,它可以帮助我们纵观人的一生,帮助我们进行整体的家庭财务规划。

以年龄为横坐标,以收入为纵坐标,将一生的之中每年收入连成线。

可以看出,收入线将整个人生分为三个部分,也正对应着大多数人的三个时期,即教育期、奋斗期和养老期。

草帽图

教育期:是依靠父母养育的时段,大概从出生到25岁之前,是纯消费的,收入为负。

奋斗期:是从开始工作到退休的阶段,大概从25岁到退休之间,拥有工作,收入为正的阶段,也是承担家庭生活费、子女教育费、房贷车贷、赡养父母和准备养老的重要阶段。

养老期:是退休之后,几乎没有经济收入的时段,加上随年龄增大,身体健康状况愈下,医疗费用开支剧增的时期,收入为负。

从蓝图中可以看出,人生是“挣钱一阵子,花钱一辈子”的过程。

收入阶段和支出阶段不是完全对应的,有一定的时间错配期。

如何用在“一阵子”之中挣的钱,保证“一辈子”的花费呢?

这就需要进行合理的家庭财务安排和家庭资产配置。

在不同的阶段面对着不同的风险,有不同的风险对冲需求。

随着医疗技术的发展,人的寿命是在不断延长的,各种疾病都在攻克。

根据世卫组织统计,从2010年到2017年,全球人均寿命增长了5岁,而我们这一代大概率会活到100岁之后。

但问题的关键是,你可能认为你只活到70岁,那后面30年的时间怎么办?这个都是需要提前规划的。

05

所以根据人生草帽图,我们大致可以把风险分为:基础性风险、中端风险、高端风险。

这个来源于一个叫做风险金字塔的模型。

基础性风险:或叫损失型风险,就是一些意外、疾病这种属于基础性的风险,所对应的险种就是意外险、重疾险、医疗险。

中端风险:或叫支出性风险,比如说教育、养老、婚假、创业,我们要用养老金和教育金来解决这样的风险。

高端风险:或叫所有性风险,一般是对于中小企业主来说,他们的资产保全、财富传承这方面的风险。

06

既然保险是转移风险的工具,是解决家庭财务问题的。

那么不同种类的保险,到底解决家庭财务的什么问题呢?

其实我们可以分两部分:一个保护我们的人,一个是保护我们的钱。

身故、重疾、意外、残疾、意外医疗、住院医疗,这都属于人身风险。

对于人的风险,有四大基础险种来进行风险对冲。

医疗险:解决突发性的大量现金流的问题。一般情况下一个家庭的通常预留3-6个月生活费,更多资产放在理财账户里。如果家里某一个成员需要一大笔现金支付医药费时,若把其他资产变现,要么时间太长,要么需要承担提前变现的损失。

重疾险:解决罹患重大疾病后,休养期间生活费用的问题。重疾险不同于医疗险,是给付性质,也就是说保险公司根据合同约定给了你一大笔钱,病人失去收入来源,这些钱来保证养病期间的生活费用,康复期间营养费,家人陪伴费用,房贷压力等。

意外险:解决伤残带来的收入损失问题。包含意外身故、意外医疗、意外残疾等,最重要的其实是残疾。另外现在科技已经很发达,即便失明,也有可以恢复视力的机器设备,不过需要昂贵的费用。

寿险:解决收入终止,责任继续的问题。能够替代一个人作为支柱,扛起家庭责任,站着是家庭的印钞机,倒下就要变成一堆钞票,真正体现保险是爱与责任,利他性的本质。

关于钱的风险,目前常用年金和增额终身寿险来解决。

年金险:解决家庭收入支出期限错配的问题。年金险可以保证我们“收入始终比支出早一步”、“收入始终比支出多一点”,解决的是一个长期的家庭财务问题。

增额终身寿:解决家庭安全理财、财富传承等问题。增额是说保额能够增长,保额会按照一个固定或者不固定的速度每年增长,终身寿是指和生命挂钩,活得越久,复利效应越明显,终身领取。

同样一块钱,你有钱的时候用,和你没钱的时候用,价值完全不同。

07

其实我今天说了这么多,保险到底是什么?

保险是应对人生风险的工具,解决的是家庭财务的问题。

保的是未来安全稳健的家庭财务,保的是未来预期的生活品质,保的是未来安安心心的生活。

也许这一生,从出生到终老,漫漫人生路,我们都会从一个人来,到一个人走。

不过希望有一天,当我们不得不离开的时候,希望留给家庭的是爱,而不是债。

这是我对保险最大的理解。

引申思考:

这次疫情,有很多企业倒闭,资金链断裂,现金流对一家企业至关重要,对于我们小家庭,我们有哪些渠道可以保障我们的现金流?