大额存款和国债哪个好?

不同产品之间存在差异性,没有好坏之分。或者说,某一产品对某个人是好的,而对某个人却是不好的,这好如我爱某个人,而你不爱这个人一样。

如果存在绝对的好坏,那么资金它就会趋于某特一产品,而将其他的产品抛弃掉,最后没有市场被淘汰。然而,大额存单和国债都大量的存在,且规模不但增大。

大额存单和国债有哪些区别呢?

一、安全性不同——国债的安全性比银行大额存单强

国债为国家发行的有价债券,具有国家公信力,信用风险可以说为零,要不该国政权不复存在,即该国货币本身不存在。而作为债券它必须承诺在一定时期内支付利息和到期偿还本金的义务,即国债是为最安全的投资工具。

大额存单属于存款,受存款发行机构(银行)自身的信用限制,比如小型商业银行较容易破产倒闭,而破产倒闭就面临着信用风险,即可能造成本金的损失。当然,我国在2015年实施了《存款保险条例》,可以有效的保障本金在50万以内的大额存单(当时可保障比例99.63%,仍可能存在部分不能保障),那么50万以上大额存单的资金就存在一定的信用风险。

二、利率和期限不同——国债利率偏低,大额存单利率偏高

目前我国发行的国债基本为三年和五年两个期限,期限较为固定,且较长。而目前利率分布分别是4%和4.27%,利率水平偏低,是所有债券中利率水平最低债券(风险与收益是对等的)。

大额存单相较于国债风险较大,相应的收益也就较大,最高可基于基准利率上浮55%左右,比如三年期可达4.2625%左右,比国债三年期的4%要高。

而在期限方面,大额存单有1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种,远多于国债的两种,具有更多的选择性。

三、起投门槛不同——国债起购点低至100元,大额存单最低20万

大额存单相较于国债利率较高主要有两大原因:一是大额存单相对国债风险较大,二便是起投门槛,大额存单一般人投资不起。而投资得起的通常不会那么保守,会进行其他资产投资,即该类投资者通常资产不仅只有大额存单,还存在较多收益较高的资产。

国债比较适合普通老百姓,因为它安全可靠的同时门槛低,普通人都能购买国债,进行相应的资产配置。

四、流动性不同——在柜台市场(场外)中,大额存单的流动性强于国债;而国债存在交易所市场(场内),具有非常强的流动性

大额存单在流动性方面可提前支取,也可转让。如果选择提前支取,那么通常是靠档计息,不管是靠普通存款的档,还是靠大额存款的档,都可以及时变现,利息损失相对较小。如果选择转让,通常是不会损失利息的,但变现需要一段等待时间,比如要有人买你的大额存单完成交易。

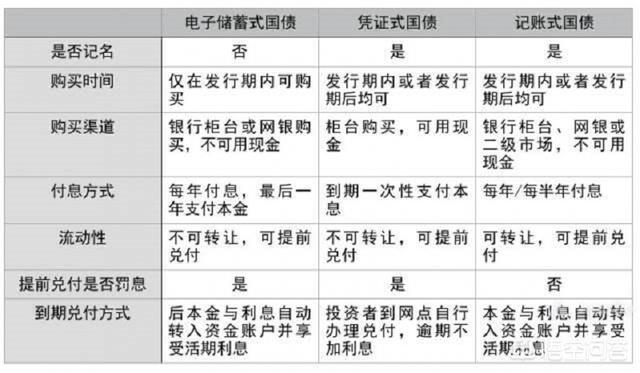

而国债存在两种市场三种形式,每种市场每种形式国债的流动性不同,利息计算不同。

电子式国债和凭证式国债都为柜台市场国债,通过金融机构购买,比如商业银行。这两类国债都不可转让,只可以提前兑付,即提前支取,显而易见流动性不如大额存单。

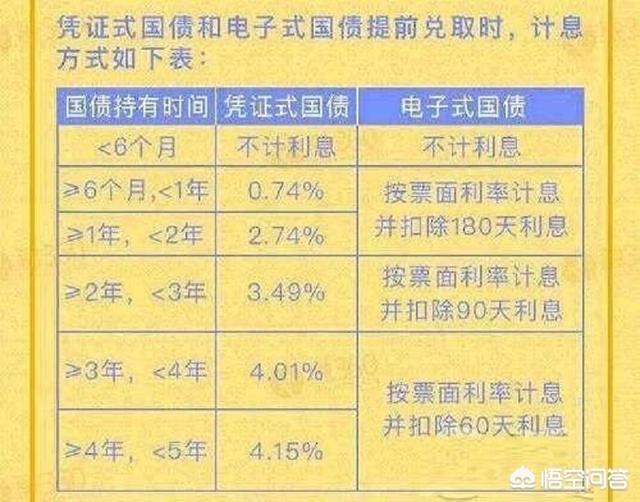

而在提前兑付方面又存在差异,凭证式国债6个月内提前支取不计息(没有利息,损失全部利息),6个月以上靠档计息。电子式国债在6个月内提前支取同样不计息,而6个月以上以扣除一定期限(持有的期限越长扣除的期限越短),以票面利率计息,损失部分期限的票面利率计息的利息。

记账式国债在证券交易所上市,主要通过二级市场买卖,价格存在一定的波动性。但是交易方式却是“竞价交易,全价交收”,即持有一天计一天息,不会损失任何利息,流动性也最强,可随时进行买卖。

总而言之,每个人的需求不同,选择性存在多样化,大额存单和国债并不存在哪个更好。可以参照上述,按照自身需求进行相应的资产配置——适合自己的才是最好的,如同你找伴侣——我个人的话比较热衷二级市场的记账式国债。